- 网站首页

-

智能视觉点胶机

华南深圳总公司: 400-800-6718

业务经理:180-5728-3715 何先生

华中武汉分公司:180-5728-3715 何工

13年智能设备全自动视觉点胶机研发生产厂家

产品任意角度摆放、匀速出胶、高精准点胶

年底收藏!TOP10 固收+名单

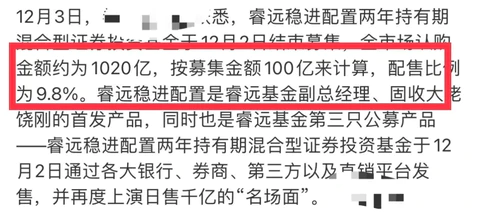

时间: 2024-02-21 17:30:17 来源:米乐app下载安装小罗这几天,基金圈的一大热门,是睿远第三只基金,饶刚的固收+,获得了破千亿认购,配售比例为9.8%。

这应该创造了公募固收产品的认购记录,然而饶刚就是公募最强固收基金经理吗?

如果不是睿远公司的第三只产品,在招行发行,它能获得千亿认购吗?恐怕连百亿都难。

饶刚此前在东方红资管的总管理规模,也就是122亿左右,远不如易方达张清华的1490亿,饶刚管理产品的年化收益是6.03%,也不是非常突出。

最近不少基民对固收+产品有兴趣,下面列一下我自己觉得比较强的固收+基金经理。

1、固收+,涉及到股债、打新、衍生品等多种资产配置,这对基金经理提出很高的要求,要在大类资产配置以及宏观研究方面具备一定的功底,有一定市场影响力,得到业内认可。

2、年化收益率在5%以上,我要求比较高的收益率,战胜通胀,这部分去掉了大部分纯债基金。

3、最大回撤在10%以内,既然是固收+,过大的波动率不可取,可能超出部分客户的风险承受能力。

他们管理的,是我个人现阶段认为比较好的“固收+”基金,如有遗漏部分,本人水平和精力有限,在所难免,请理解。

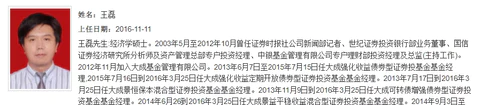

张清华的偶像是韩国天才棋手李昌镐,不得贪胜、积小胜为大胜,是李昌镐的人生观,张清华常说的几句话是,“有所为有所不为”、“错过一些机会没关系的”。

在他看来,只要资产配置做得比较精准,不出大的错配,每一波行情都能相对把握到主流品种,长期下来就能积累不错的收益。管理人的能力也正是体现在判断和执行上。

“在这纷繁复杂的市场之间,找寻最确定、最有把握的投资机会”。胡剑认为,精准把握不确定性因素带来的投资机会,正是机构投资的人的专业所在。

胡剑资产配置能力较强,在2015年1季度,大幅度降低股票仓位,7月中旬大幅加仓股票,4季度减仓,轮动中几乎都踩准了节点。

杜海涛认为,好的基金经理首先是一个好的风险管理者,风险管理意识要贯穿投资研究的始终,投资最核心的首先是不亏钱,尤其要避免永久性损失。

第二,要明白市场永远是正确的,我们大家可以学习但是我们肯定有能力边界,所以从始至终保持一颗敬畏之心,多质疑一下自己每笔头寸的风险与收益。

柳万军的投资理念,一是认清自己的风险回报定位,不要“在压路机前捡硬币”。

他认为,债券投资的底线思维就是避免信用风险,也就是俗称的“不踩雷”。当我们听到压路机的发动机已经轰鸣时,就不要再火中取栗。

债券市场的大部分收益都来自于趋势投资的Beta,这也就导致市场上的投资策略往往趋同,在趋势尾部的定价往往会过激。

张芊是一名有进攻性的固收选手,2019年,广发聚鑫债券A全年累计回报29.52%,在所有二级债基中排名第一。

在多轮债市牛熊转换中,在大类资产之间,前瞻性的配置布局,是她的核心竞争力。

“固收投资是相对最有确定性的,也特别抽象。不过正因为抽象,任何一个微观个体都影响不了它。债券市场没有一点人能够操纵,它就是符合事实和逻辑。”

姜晓丽将固收投资比作做数学题:“这时候,考验的就是投资人的研究能力,这种研究能力不一定是打听消息层面的能力,更多是逻辑推理层面的能力。”

招商“瑞”系列基金有两个鲜明特点,其一是追求绝对收益,其二是争取产品的低回撤。

“瑞”系列在运作过程中会预先设定净值回撤和波动要求,建立净值波动的安全底线,贯穿于组合运行全周期。

同时,为降低组合波动,“瑞”系列每一只产品均设有内部考核回撤控制目标,以重点考核最大回撤、波动率等风险指标,严控回撤。

在固收公募产品,余芽芳、王垠资历不算深,但是管理的招商瑞庆、瑞文、瑞恒等口碑比较好,王垠以前在华夏基金管年金,风格比较稳健,产品攻防兼备,各项数据出色。

打新收益非常好的增强收益的方法,大成基金对于打新是很看重的,从中签率上看,大成基金的产品打新中签率还是相当高的,对一系列“固收+”的产品收益都有一定的增强作用。

汇添富固收+团队拥有专业分工的多资产管理体系,每类资产均有专业的资深人员坐镇,好比一只球队。

可转债本身是一种进可攻、退可守的资产,可以帮助“固收+”产品更好地实现攻守兼备的目标。

张翼飞:经济学硕士,10年证券从业经验,现任安信基金混合资产投资部负责人。

他具备中国注册会计师资格,财务管理经验比较丰富,有长期行业研究经验积累,擅长企业价值及现金流质量研判,具备港股行业研究经验,擅长发现较容易把握的投资机会。

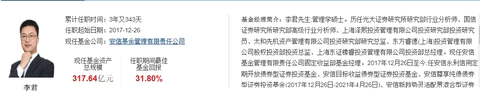

李君具备量化分析定价与基本面研究总实力。曾在国内大型券商担任行业分析师,具有多年行业研究经验,也曾在知名私募担任研究、投资管理要职,股票研究及投资管理经验丰富。

注重股票安全边际与企业价值深度研究,擅长构建多策略投资组合提高收益空间。

在基金管理中,两位基金经理密切合作,力争去把握多资产类别的起伏、变迁、平衡,进行更有效的策略组合,以实现更优的风险收益比。

从客户风险匹配看,“固收+”产品更适合中低风险承担接受的能力,追求适当的年化收益,不愿意接受10%以上回撤的人群,是较好的银行理财替代产品。

所以,在年化回报5%,最大回撤低于10%,尽量高的夏普比率,这些条件约束下,大部分纯债基金经理,或较激进的基金经理,是无法达到的,这就排除了很多业内非常知名的固收基金经理。

“固收+”的特色在于“稳中求进”,相比于收益,更重要的是回撤控制,实现“稳稳的幸福”。

因此要衡量“固收+”产品的表现,从个人来说,更重视的指标,是收益回撤比。固收+产品的重点,应该是重视产品的债性,“持续追求较低回撤的绝对收益”。

选择固收+产品,应该从基金经理的投资逻辑、风险控制、产品特色、基金公司的定位、底层资产、大类资产管理、择时选股等方面去全方面分析,而不要单纯听信宣传和名气。

感谢你看到最后,这样一份固收+名单,攻防兼备、明星闪耀,很适合年底的震荡市,值得各位研究收藏,周末快乐。

@今日话题#基金创作者激励计划##雪球星计划公募达人##买不到睿远爆品,哪些基金可以替代?#

免责声明:基金研究、分析不构成投资咨询或顾问服务,不构成投资建议。本账号发布的言论仅代表个人自己的观点,不作为买卖的依据。基金投资有风险,基金的过往业绩不预示其未来表现。敬请认真阅读有关规定法律文件和风险揭示声明,基于自身的风险承担接受的能力进行理性投资,自行承担互助基金的风险。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

米乐app下载安装小罗13年智能设备全自动视觉点胶机研发生产厂家360度任意位置点胶、匀速出胶、高精准点胶